La Comisión Europea publica Directrices para la divulgación de información no financiera

La Comisión Europea ha publicado unas directrices no vinculantes sobre la divulgación de información no financiera por

parte de las empresas. Su objetivo es ayudar a las empresas a cumplir

con el requisito de divulgar información relevante y útil sobre asuntos

ambientales y sociales de manera coherente y comparable. Dichas

obligaciones de divulgación se establecen en la Directiva sobre la

divulgación de información no financiera y de diversidad por parte de

algunas grandes empresas y grupos (Directiva 2014/95 / UE), que entró en vigor el 6 de diciembre de 2014.

Estas directrices llegan tras un proceso de consultas públicas,que

contó con 355 respuestas de empresas, asociaciones empresariales,

inversores, autoridades públicas, organizaciones internacionales,

profesionales, proveedores de servicios, ONG, sociedad civil y otras

partes interesadas de la UE, los Estados miembros del EEE, así como de

terceros países. El proceso de consulta incluyó también entrevistas de

expertos, talleres con partes interesadas y una consulta con el Grupo de

Expertos de Alto Nivel sobre Financiación Sostenible organizado por la

Comisión.

Tanto la actual Directiva de la UE sobre la divulgación de

información no financiera (artículo 2) como las nuevas directrices

reflejan las mejores prácticas actuales y los últimos acontecimientos a

nivel internacional, incluidas las enseñanzas de los Objetivos de Desarrollo Sostenible de las Naciones Unidas, el Acuerdo Climático de París y la industria Sobre la información financiera relacionada con el clima, creada por el Consejo de Estabilidad Financiera.

La Directiva establece algunos requisitos mínimos sobre la divulgación de información no financiera

por parte de algunas grandes empresas, evitando al mismo tiempo toda

carga administrativa indebida, en particular para las empresas más

pequeñas.

Las empresas interesadas divulgarán en su informe anual información pertinente sobre:

Las empresas interesadas divulgarán en su informe anual información pertinente sobre:

- Políticas, resultados y riesgos, incluyendo la debida diligencia que implementan;

- Indicadores financieros no financieros relevantes;

- Aspectos medioambientales, sociales y laborales, respeto a los derechos humanos, lucha contra la corrupción y sobornos.

Las directrices no son obligatorias y están destinadas a ayudar a las

empresas a cumplir con los requisitos de presentación de informes. No

añaden ningún requisito legal y siguen de cerca el equilibrio

establecido por la Directiva en términos de requisitos legales, alcance y

flexibilidad para las empresas.

Las empresas mantienen una flexibilidad significativa para revelar la

información relevante de la manera que consideren más útil. Además,

pueden utilizar directrices internacionales, europeas o nacionales de

acuerdo con sus propias características o entorno empresarial, tales

como los Principios Rectores de las Naciones Unidas sobre los Negocios y

los Derechos Humanos, ISO 26000 o el Código de Sostenibilidad de

Alemania.

Las directrices ayudarán a las empresas a integrar mejor la

información ambiental y social material en su ciclo de negocios, innovar

y adaptar sus informes a las circunstancias particulares de su negocio

y, además, confiar en otros marcos de informes.Cuadro integral de Indicadores

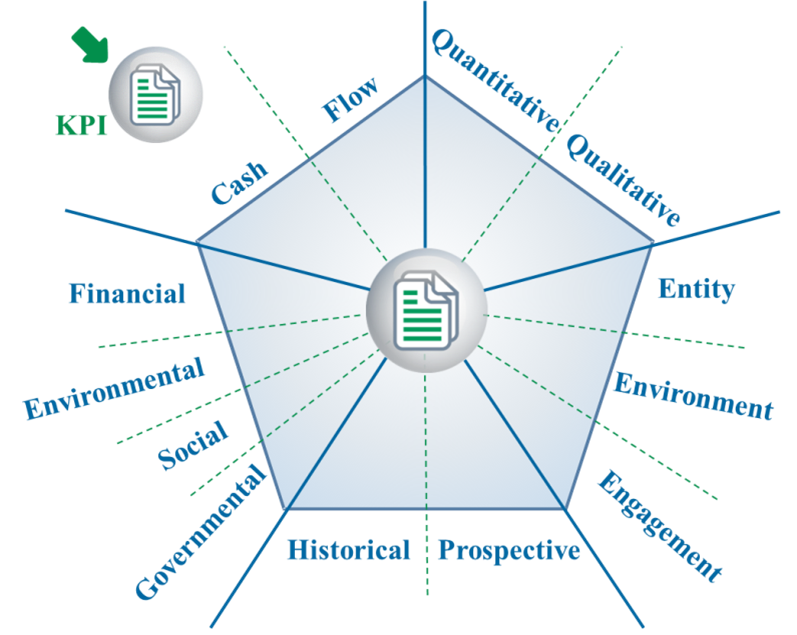

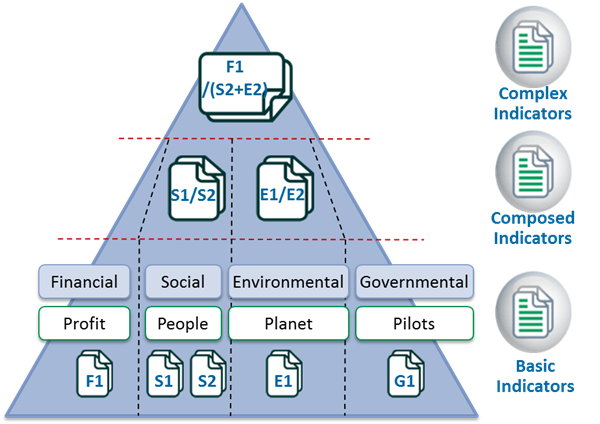

El Cuadro Integrado de Indicadores presenta información financiera junto a información no financiera en sus dimensiones ambiental, social y de gobierno corporativo (FESG), para representar la evolución de la empresa en función de ciertos indicadores.

Los indicadores se relacionan con objetivos estratégicos y riesgos.

.

.

Cuadro Integrado de Indicadores (Asociación Española de Contabilidad y Administración de Empresas) donde se reunirían todo tipo de indicadores, incluyendo sociales y medioambientales, a través de la metodología XBRL, aunque no serían valorados en moneda como para ser integrados con los valores financieros.

http://is.aeca.es/integrated-scoreboard-documents/

En los siguientes documentos podrá consultar el contenido concreto de indicadores de riesgo y de resultado que propone aeca para la realización de un informe integrado. Esta documentación le ayudará a consultar los informes reales de las empresas participantes.

http://is.aeca.es/integrated-scoreboard-documents/

Cuadro Integrado de Indicadores

Objetivos Estratégicos, Indicadores Claves de Rendimiento y Riesgos (KPIs y KRIs)is.aeca.es/wp-content/uploads/resources/Integrated%20Scoreboard/CII-FESG__detailed_2018-es.pdf

Indicadores Claves de Rendimiento

Descripción completa sobre los Indicadores Claves de Rendimiento (KPIs)

is.aeca.es/wp-content/uploads/resources/Integrated%20Scoreboard/Modelo_de_AECA_sobre_Informacion_Integrada.xls

---Sustainability Standards Accounting Board, SASB, (mayormente indicadores económicos y ambientales, para accionistas en EE. UU)

https://www.sasb.org/standards-overview/

-

Aplicaciones en empresas:

http://integratedreporting.org/resource/international-ir-framework/

https://www.pwc.com/gx/en/sustainability/publications/total-impact-measurement-management/assets/pwc-timm-report.pdf

https://www.pwc.com/gx/en/sustainability/publications/total-impact-measurement-management/assets/pwc-timm-report.pdf

https://www2.deloitte.com/content/dam/Deloitte/es/Documents/acerca-de-deloitte/Deloitte-ES-Opera_Global_Impact%20_Model.pdf

https://www2.deloitte.com/content/dam/Deloitte/es/Documents/acerca-de-deloitte/Deloitte-ES-Opera_Global_Impact%20_Model.pdf

https://naturalcapitalcoalition.org/natural-capital-2/

www.kering.com/sites/default/files/kering_2017_epl_report.pdf

-

Legislacion

https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:32014L0095&from=ES

https://www.boe.es/boe/dias/2017/11/25/pdfs/BOE-A-2017-13643.pdf

--

https://forosenar.blogspot.com/2019/02/cuadro-integrado-de-indicadores.html

Cap comentari:

Publica un comentari a l'entrada